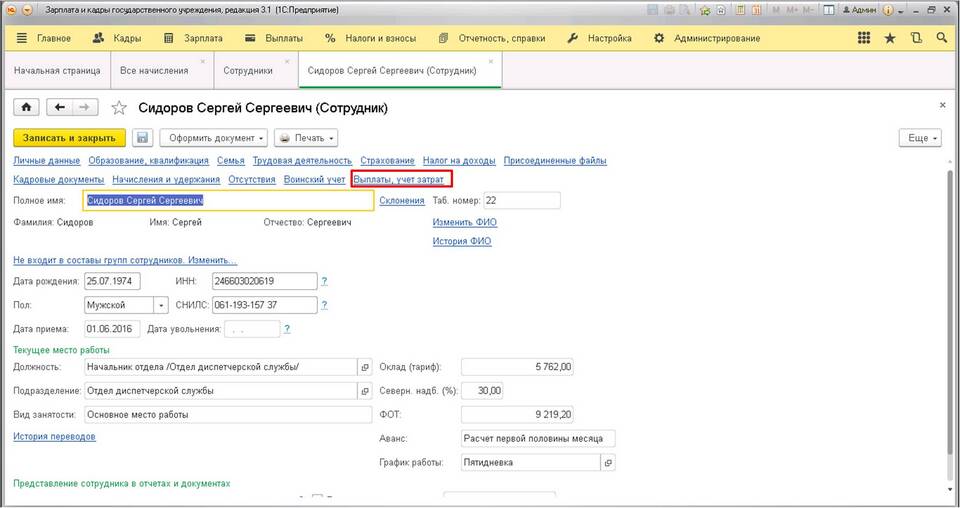

Вопрос соотношения аванса и основной части зарплаты регулируется трудовым законодательством и зависит от системы оплаты труда, установленной в организации. Рассмотрим нормативные требования и практические аспекты этого вопроса.

Содержание

Законодательные требования

- Трудовой кодекс РФ не устанавливает фиксированного соотношения

- Зарплата должна выплачиваться не реже 2 раз в месяц (ст. 136 ТК РФ)

- Конкретные сроки и размеры выплат определяются внутренними документами компании

Рекомендуемые пропорции

| Система расчета | Рекомендуемое соотношение |

| Пропорционально отработанному времени | 40% (аванс) / 60% (зарплата) |

| Фиксированные суммы | Равные части (50/50) |

| При сдельной оплате | По фактическим результатам работы |

Факторы, влияющие на размер аванса

- Отработанное время за первую половину месяца

- Установленный в организации процент от оклада

- Наличие премиальной части в зарплате

- Система налогообложения предприятия

Важные нюансы:

- Аванс не облагается НДФЛ (налог удерживается при окончательном расчете)

- Сумма аванса не может быть меньше тарифной ставки за отработанное время

- При увольнении все начисленные суммы выплачиваются полностью

Типичные ошибки в распределении

- Слишком маленький аванс (менее 30% от оклада)

- Выплата аванса в фиксированной сумме без учета отработанного времени

- Несоответствие выплат фактически выполненной работе

- Нарушение установленных сроков выплат

Практический совет:

Наиболее справедливой считается система, когда аванс составляет 40-50% от оклада, а основная часть зарплаты включает оставшуюся сумму с учетом всех надбавок, премий и удержаний. Это позволяет соблюсти баланс интересов работника и работодателя.