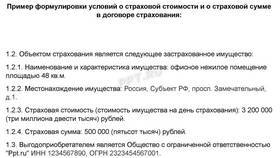

Традиционные банковские вклады давно перестали быть единственным способом сохранения и приумножения капитала. Рассмотрим инвестиционные инструменты, которые могут предложить более высокую доходность при разумном уровне риска.

Содержание

Почему стоит рассмотреть альтернативы вкладам

| Параметр | Банковский вклад | Альтернативные инвестиции |

| Доходность | 4-8% годовых | 10-30% годовых |

| Ликвидность | Высокая | Зависит от инструмента |

| Уровень риска | Низкий | От умеренного до высокого |

| Минимальная сумма | От 1 000 руб. | От 10 000 руб. |

Альтернативные инвестиционные инструменты

Фондовый рынок

- Акции голубых фишек (Сбербанк, Газпром, Норникель)

- Облигации федерального займа (ОФЗ)

- Корпоративные облигации

- Биржевые фонды (ETF)

Недвижимость

- Покупка жилья для сдачи в аренду

- Инвестиции в коммерческую недвижимость

- Краудфандинг недвижимости

- REIT-фонды

Сравнительная характеристика

| Инструмент | Срок инвестиций | Потенциальная доходность |

| Акции | 3-5 лет | 15-25% годовых |

| Облигации | 1-3 года | 8-15% годовых |

| Долевое строительство | 2-4 года | 20-40% за период |

| Стартапы | 5-7 лет | 50-500% при успехе |

Инновационные инвестиционные платформы

Краудлендинг:

- P2P-кредитование

- Инвестиции в бизнес

- Факторинговые платформы

Альтернативные активы:

- Цифровые активы (криптовалюты)

- Предметы искусства

- Винные коллекции

- Антиквариат

Как выбрать подходящий инструмент

Критерии выбора:

- Срок инвестирования

- Приемлемый уровень риска

- Размер капитала

- Финансовые цели

- Уровень финансовой грамотности

Рекомендации начинающим:

- Начинать с консервативных инструментов

- Диверсифицировать портфель

- Изучать основы инвестирования

- Использовать ИИС для налоговых льгот

- Консультироваться с финансовыми советниками

Важно:

Помните, что более высокая потенциальная доходность всегда связана с повышенными рисками. Перед инвестированием в любые инструменты, кроме банковских вкладов, необходимо тщательно анализировать риски и собственные финансовые возможности.