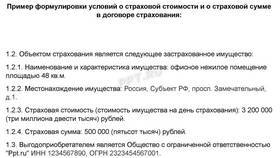

Налог на добавленную стоимость (НДС) является одним из основных косвенных налогов в налоговой системе России. Это налог на потребление, который взимается на каждой стадии производства и реализации товаров, работ и услуг.

Содержание

Основные принципы НДС

| Принцип | Описание |

| Косвенный характер | Включается в цену товара и оплачивается конечным потребителем |

| Многоступенчатость | Взимается на каждом этапе производства и реализации |

| Вычеты | Налогоплательщик уменьшает начисленный НДС на сумму входного налога |

| Декларирование | Предоставление налоговой декларации ежеквартально |

Как рассчитывается НДС

Формула расчета НДС к уплате в бюджет:

- НДС начисленный (с реализации) минус

- НДС входной (по приобретенным товарам/услугам) равно

- НДС к уплате в бюджет

Ставки НДС в России

| Ставка | Применение |

| 20% | Основная ставка для большинства товаров и услуг |

| 10% | Продукты питания, детские товары, медицинские изделия |

| 0% | Экспортные операции, международные перевозки |

Кто является плательщиком НДС

- Организации на общей системе налогообложения

- Индивидуальные предприниматели на ОСН

- Лица, признаваемые налоговыми агентами по НДС

- Импортеры товаров на территорию РФ

Особенности налоговых вычетов по НДС

- Право на вычет возникает при наличии счетов-фактур

- Товары/услуги должны быть приобретены для облагаемых НДС операций

- Принятие к учету товаров/услуг должно быть документально подтверждено

- Вычет можно заявить в течение 3 лет после принятия товаров к учету

Преимущества и недостатки НДС

| Преимущества | Недостатки |

| Стабильный источник доходов бюджета | Сложный администрирование |

| Равномерное распределение налоговой нагрузки | Большая документальная нагрузка на бизнес |

| Стимулирование экспорта (ставка 0%) | Каскадный эффект при ошибках в цепочке |

НДС является важным инструментом налоговой политики, обеспечивающим значительные поступления в государственный бюджет. Его многоступенчатый механизм позволяет распределить налоговую нагрузку по всей цепочке создания стоимости, а система вычетов предотвращает двойное налогообложение.