- Трудовой кодекс РФ (ст. 167)

- Постановление Правительства РФ №749

- Локальные нормативные акты организации

| Составляющая | Особенности начисления |

| Средний заработок | Сохраняется за все рабочие дни командировки |

| Командировочные расходы | Суточные, проживание, проезд |

| Дополнительные выплаты | По соглашению сторон или локальным актам |

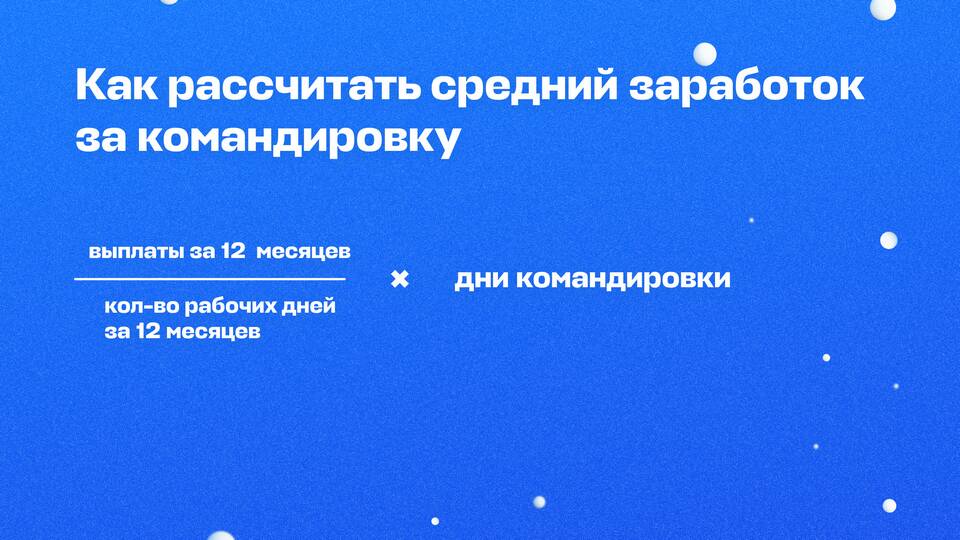

- Определить расчетный период (12 месяцев)

- Учесть все выплаты, включаемые в расчет

- Рассчитать среднедневной заработок

- Умножить на количество рабочих дней в командировке

Средний заработок = (Сумма выплат за 12 мес. / Количество отработанных дней) × Дни командировки

- Суточные (устанавливаются организацией)

- Расходы на проезд (по фактическим затратам)

- Расходы на проживание (по фактическим затратам)

- Иные расходы (при наличии обоснования)

| Параметр | Значение |

| Среднедневной заработок | 2 500 руб. |

| Дни командировки | 5 |

| Суточные (в день) | 700 руб. |

| Итого выплата | (2 500 × 5) + (700 × 5) = 16 000 руб. |

| Выплата | НДФЛ | Страховые взносы |

| Средний заработок | Да | Да |

| Суточные в пределах норм | Нет | Нет |

| Проезд и проживание | Нет | Нет |

- Оплачивается в двойном размере

- Предоставляется дополнительный день отдыха

- Суточные выплачиваются в валюте страны пребывания

- Учитываются нормы для иностранных поездок

- Оформляется дополнительный пакет документов

- Приказ о направлении в командировку

- Командировочное удостоверение

- Авансовый отчет с приложением документов

- Приказ о возвращении из командировки

| 1 | Средний заработок сохраняется за все рабочие дни по графику |

| 2 | Праздничные дни в командировке не оплачиваются |

| 3 | Сверхнормативные суточные облагаются НДФЛ |

Оплата труда в командировке требует строгого соблюдения законодательных норм и правильного документального оформления. Работодатель обязан сохранить за командированным сотрудником средний заработок и возместить все необходимые расходы.