Пробитие кассовых чеков является обязательной процедурой для большинства хозяйственных операций согласно российскому законодательству. Закон 54-ФЗ четко регламентирует случаи, когда необходимо использовать онлайн-кассу и формировать фискальные документы.

Содержание

Основные случаи обязательного пробития чеков

- Продажа товаров в розницу

- Оказание услуг населению

- Выполнение работ для физических лиц

- Получение предоплаты или аванса

- Полная оплата товаров или услуг

Типы расчетов, требующие кассового чека

| Вид расчета | Когда пробивать чек |

| Наличные | При любой передаче наличных денег |

| Безналичные | При оплате картой, электронными деньгами |

| Предоплата | В момент получения аванса |

| Постоплата | При окончательном расчете |

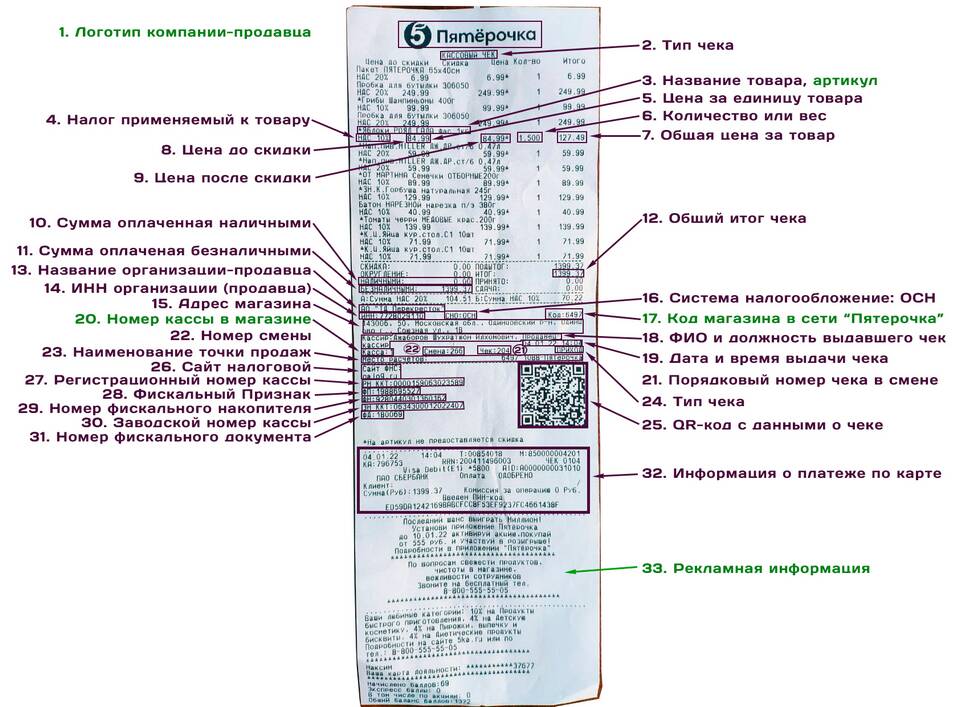

Обязательные реквизиты чека

- Наименование документа (чек или БСО)

- ИНН организации или ИП

- Название компании

- Номер фискального накопителя

- Дата и время операции

- Сумма расчета

- Фискальный признак документа

Когда можно не пробивать чек

- При расчетах между юридическими лицами и ИП

- Прием пожертвований

- Некоторые виды банковских операций

- Отдельные случаи по специальным налоговым режимам

- При продаже ценных бумаг

Ответственность за непробитие чека

- Штраф для ИП от 25% до 50% от суммы расчета (не менее 10 000 руб.)

- Штраф для организаций от 75% до 100% суммы (не менее 30 000 руб.)

- Возможна приостановка деятельности до 90 суток

- Дисквалификация должностных лиц

Как правильно хранить чеки

Фискальные чеки должны храниться в электронном виде в фискальном накопителе не менее 30 дней. Рекомендуется вести дополнительный учет и архивирование чеков на срок не менее 5 лет для возможных налоговых проверок.