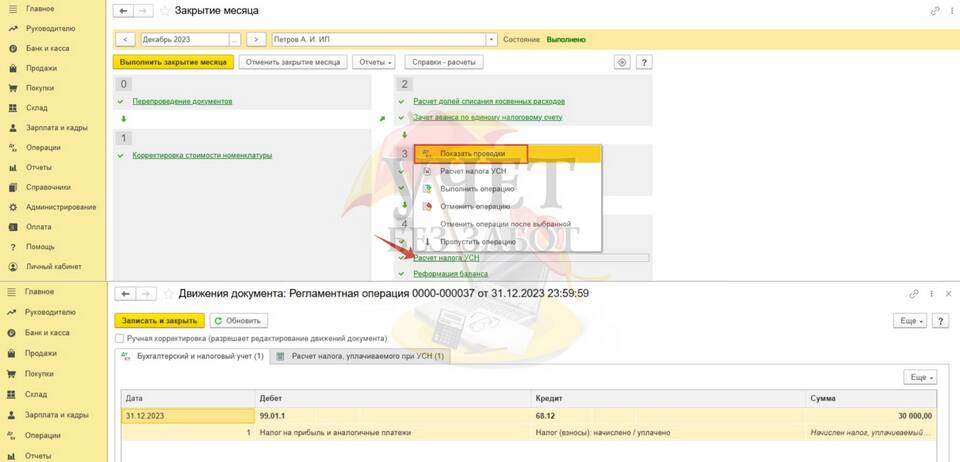

Налогоплательщики на УСН "Доходы минус расходы" могут законно снизить налоговую базу за счет определенных видов расходов. Рассмотрим основные категории затрат, которые учитываются при расчете единого налога.

Содержание

Основные статьи расходов для уменьшения базы

| Категория расходов | Примеры | Ограничения |

| Заработная плата | Оклады, премии, отпускные | Фактически выплаченные суммы |

| Закупка товаров | Сырье, материалы, товары для перепродажи | Оплаченные и реализованные товары |

| Аренда | Помещения, оборудование, транспорт | Действующие договоры аренды |

Дополнительные учитываемые расходы

Производственные и операционные затраты:

- Коммунальные платежи за производственные помещения

- Расходы на ремонт и обслуживание оборудования

- Транспортные услуги и ГСМ

- Упаковка и хранение товаров

Налоги и страховые взносы:

- Страховые взносы за работников

- Торговые сборы и патентные платежи

- Государственные пошлины

- Имущественные налоги (кроме НДС)

Особые виды расходов

| Тип расходов | Условия учета |

| Амортизация ОС | Полная стоимость в момент ввода в эксплуатацию |

| Реклама | В пределах 1% от доходов для некоторых видов |

| Обучение | Только лицензированными организациями |

Документальное подтверждение:

- Все расходы должны быть экономически обоснованы

- Необходимы первичные документы (договоры, акты, накладные)

- Оплата должна быть фактически произведена

- Товары и услуги использованы в предпринимательской деятельности

Что нельзя учитывать в расходах

Не уменьшают налоговую базу:

- Дивиденды учредителям

- Покупка недвижимости

- Штрафы и пени

- Безвозмездная помощь

- Личные расходы ИП