Налог на доходы является обязательным платежом для физических и юридических лиц. Рассмотрим порядок правильного расчета основных видов налогов на доходы в соответствии с законодательством.

Содержание

Основные виды налогов на доходы

- НДФЛ (налог на доходы физических лиц)

- Налог на прибыль организаций

- Налог по упрощенной системе налогообложения

- Налог на профессиональный доход

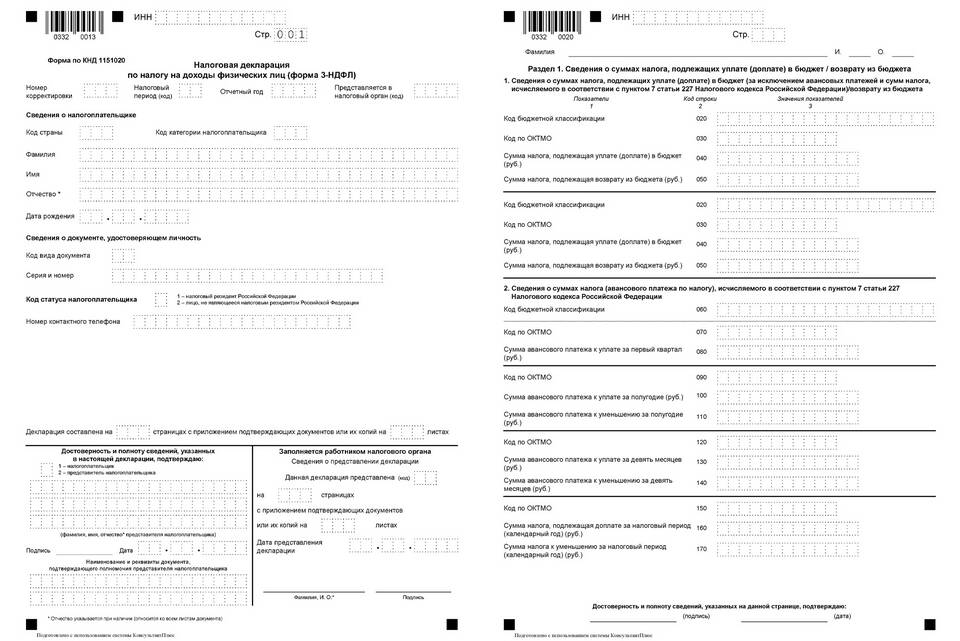

Расчет НДФЛ для физических лиц

Ставки НДФЛ в 2024 году

| Ставка | Категория дохода |

| 13% | Основная ставка для резидентов |

| 15% | Доходы свыше 5 млн рублей в год |

| 30% | Для нерезидентов РФ |

Порядок расчета

- Определите общую сумму доходов за период

- Вычтите предусмотренные законом вычеты

- Примените соответствующую налоговую ставку

- Округлите полученную сумму до полных рублей

Налог на прибыль организаций

- Основная ставка: 20% (3% в федеральный бюджет, 17% в региональный)

- Налоговая база: доходы минус расходы

- Расчетный период: календарный год

- Авансовые платежи: ежеквартально или ежемесячно

Пример расчета налога на прибыль

| Показатель | Сумма (руб.) |

| Доходы компании | 10 000 000 |

| Расходы компании | 7 500 000 |

| Прибыль | 2 500 000 |

| Сумма налога (20%) | 500 000 |

Налоговые вычеты по НДФЛ

- Стандартные (на детей, для льготных категорий)

- Социальные (обучение, лечение, пенсионные взносы)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и частных практиков)

Сроки уплаты налогов на доходы

- НДФЛ с зарплаты - не позднее следующего дня после выплаты

- НДФЛ по декларации (3-НДФЛ) - до 15 июля года, следующего за отчетным

- Налог на прибыль - авансовые платежи до 28 числа каждого месяца

- УСН - до 31 марта для организаций, до 30 апреля для ИП

Важные нюансы

При расчете налогов необходимо учитывать все предусмотренные законодательством льготы и вычеты. Ошибки в расчетах могут привести к штрафам и пеням. Для сложных случаев рекомендуется обращаться к профессиональным налоговым консультантам.